|

过去数年,消费需求的变革让新零售、整装定制、智能制造等更符合当代消费趋势的“新物种”在大家居产业链上下游全面开花。一时间,传统的家居建材企业迫切寻求转型,更注重品牌与消费者个性化需求的新企业趁势出击。

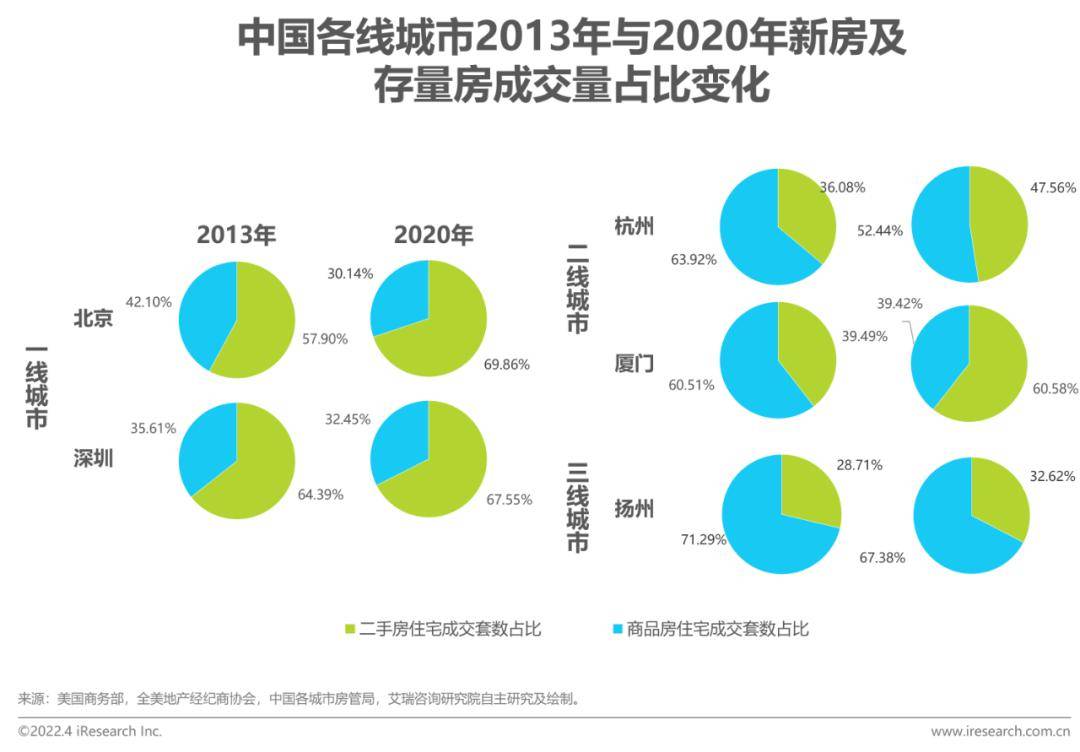

过去数年,消费需求的变革让新零售、整装定制、智能制造等更符合当代消费趋势的“新物种”在大家居产业链上下游全面开花。一时间,传统的家居建材企业迫切寻求转型,更注重品牌与消费者个性化需求的新企业趁势出击。 充分竞争的市场环境,让家居赛道更加细分,行业涌现出不少新风口,而系统门窗就是今年来最受关注的新风口之一。 在风口正盛之时,疫情的冲击与经济大环境影响了上游的房地产市场。艾瑞咨询《2022年中国家居零售新业态市场研究报告》显示,2011-2021年,我国住宅竣工套数年增长率为负,2015年开始房地产周期持续时间明显拉长,下行压力较大。这一周期影响明显传导至下游的家居零售业。 但值得庆幸的是,伴随着“碳中和”“碳达峰”等重大战略决策的不断推行和落实,地产存量市场的需求持续回暖。与此同时,家居行业中一个细分行业则表现出了强大的增长动能,那就是系统门窗行业,沉寂了两年的大家居行业也将迎来拐点。 01 风口上的系统门窗行业 虽然疫情以来,房地产行业景气程度持续下行,但是近期各地房地产限购均有松动之势,这一现象尤其是集中在二、三线城市较为明显。对于门窗市场来说,上游房地产行业的回暖将带动门窗需求的增长。 存量市场方面,据《 2022年中国家居零售新业态市场研究报告 》显示,2013-2020年,中国各线城市房地产交易结构总体表现为新房成交占比下降,存量房成交占比上升,但是在结构性变化的步伐上出现分化:一线城市存量房交易占比接近70%,进入存量房时代,二线城市大多达到50%-60%的水平,三线城市在33%左右。存量房翻新以及原有住房的更新需求将成为驱动中国家居市场增长的主要力量,这对门窗行业而言更是利好消息。

虽然门窗行业整体前景向好,但我们发现传统的门窗产品受困于技术与设计老旧,铝材、玻璃等原材料价格上涨,品牌效应弱导致的客单价受限等问题,让传统门窗产品陷入了增收不增利的危机时刻。与此同时,以定制为主、性能上更有优势的系统门窗业务则是另一番景象。 《2022中国定制门窗行业发展趋势研究报告》显示,2019年门窗行业市场规模约8500亿元,2021年门窗行业市场规模突破万亿元。同时,2019年-2021年,高端系统门窗市场增速分别高达43%、30%和40%。 如此高的增长态势,比起市场已接近成熟的定制家居行业来说,似乎更有前景。 以企业成长空间与制造成本来说,虽然系统门窗行业相比全屋定制家居工厂的自动化、数字化、信息化,系统门窗企业的工厂依然处在制造的初级阶段,但随着智能化生产线升级改造,品牌效益的逐步提升,毛利率与盈利水平相比定制家居企业也将动能更足。

02零售为王, 作为具备低能耗、安全、舒适、降噪、密封性能良好等优势的高品质门窗,系统门窗随着消费需求的不断升级越来越受到市场的欢迎。其实,系统门窗进入中国市场已经有近二十年的时间,但据公开数据显示,中国系统门窗的应用量只占门窗市场总量的1%左右。面对如此巨大的市场空间,改如何提高市场渗透率成为行业和企业的重要研究课题。 在国内系统门窗市场,销售渠道主要可分为经销商、直营店及大宗业务渠道。销售服务网络承载着品牌宣传、业务承揽、定制化设计、物流运输、安装维修等诸多功能,其规模和质量直接影响企业的经营业绩和市场口碑。销售网络,是系统门窗企业在行业立足的关键。 大家居行业的发展经验显示,各类渠道建设中,零售渠道的建设最为重要,目前家居行业的上市公司也多为零售渠道起家。 虽然在已有系统门窗业务的大型企业中,不少企业在渠道布排上更偏向工程与大宗业务。但事实证明,这一业务结构使其发展受制于地产企业的业绩表现及财务状况。其次,大宗业务的利润率相比零售模式更低,回款周期更慢,要保持该类业务体量增长,对公司的现金流将提出更高的要求。 相反,以零售定制模式为主品牌由于着重经销商零售渠道的铺排,触达终端的网点更多,服务能力更强,品牌效应也会更好,这相比与地产公司合作,不仅能快速收取与反馈市场终端需求,回款压力也会更小。 值得关注的是,由于行业前景向好,分食者也迅速增多。据天眼查数据,仅广东省当前存续状态的经营系统门窗业务的企业就有37485家,其中,成立于1年以内的企业高达9286家。 尤其是在零售渠道,系统门窗行业竞争十分激烈。据中国幕墙网统计,中国现有建筑门窗企业数量超过3万家,中小企业数量超过90%,大型企业数量不足 10%。除了数万家无名无牌小厂,其他赛道家居企业也对门窗赛道虎视眈眈。 有行业研究表示,门窗品牌的全新格局正在形成,行业集中度或将提升,跨界竞争也将不那么容易。 值得庆幸的是,在系统门窗稳步向前的同时,这一行业还正迎来巨大的政策红利。 2020年7月,住建部、发改委等部门印发《绿色建筑创建行动方案》,2021年9月,住建部发布《建筑节能与可再生能源利用通用规范》,分别对绿色建筑面积和碳排放强度进行明确要求。 随着“碳中和”“碳达峰”重大战略决策的不断推行和落实,当前国家对建筑节能环保重视程度不断提升,建筑节能、绿色建筑已经成为我国房地产及上下游行业未来的重要发展方向。 我们了解到,系统门窗多通过系统结构设计、采用多腔体隔热型材及多层中空钢化玻璃等优质原材料,结合组角注胶连接等先进技术和工艺,不断提升系统门窗框扇之间的严密度,以增强产品的保温隔热效果,降低热量损失,将节能降耗的目标贯穿于产品研发、原材料选择及生产加工等各个环节。 但是,在系统门窗企业纷纷以节能为主要产品概念的时候,要达到更高的节能标准,需要拼实力、拼产品、拼指标、拼数据,而非一句口号了事。所以,系统门窗企业在这一赛道要想长足发展,仍然需要充足的“枪支弹药”,研发能力成为“突围”的重点。 通过以上,可以预见的是,在大环境的抑制下,对于许多家居企业来说,2022年或许正处于企业周期的低谷,但是之于整个系统门窗行业来说,则更像一个蓄力的新起点。 |

|